EBITDA основних агрокультур: прогнози vs. реальність за результатами продажів у 2023 — дослідженння Agrohub

Коментарі

Логістичні складнощі в агро призвели до ситуації, що зерно, зібране 2022 року компаніям довелось збувати протягом всього 2023, тоді як у мирні часи кінцевий продаж минулорічного врожаю відбувався максимум у травні. Фінальні продажі продукції завершились наприкінці 2023 року, і Agrohub підвів їхні підсумки в рамках додаткового дослідження Agrohub Benchmarking з урахуванням поточних ринкових цін.

У дослідженні Agrohub взяли участь 119 польових компаній із загальним земельним банком близько 2 млн га. Дослідження демонструє результати продажів врожаю-2022 станом на кінець календарного 2023 року та аналізує показники їхнього прибутку.

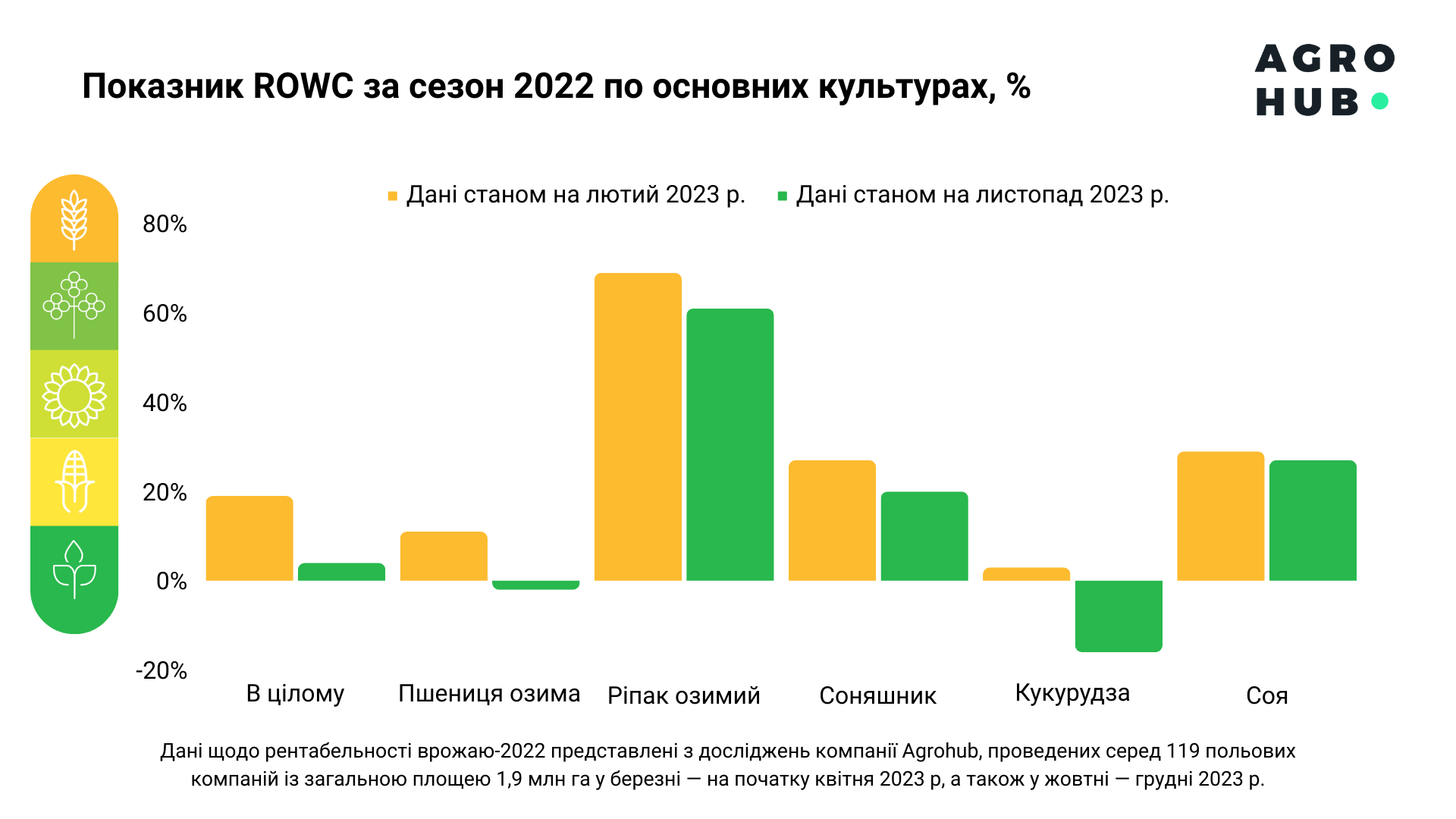

Зокрема показник EBITDA за сезон 2022 по основних культурах — у грудні 2023, після оновлення цін та витрат на зберігання — становить 47 $/га. Натомість прогнозні значення щодо EBITDA у лютому 2023 були 206 $/га, коли агровиробники мали оптимістичні сподівання на стабільну роботу зернового коридору. Тобто фактичний результат менше очікуваного більше ніж в 4 рази. ROWC, фактичний показник рентабельності оборотного капіталу вирощування культур склав 4%, в той час як прогнозне значення на початку року становило 19%.

Згідно дослідження, окремі культури за рахунок низьких цін і підвищених витрат на логістику є збитковими, зокрема кукурудза (EBITDA -227 $/га, ROWC -16%), яка минулого року займала основну питому вагу у структурі сівозміни і відповідно — значний об’єм на елеваторах протягом всього періоду зберігання та витрат на це. Також збитковою по результатах сезону 2022 є озима пшениця (EBITDA -19 $/га, ROWC -16%). Проте олійні культури залишились прибутковими, і найбільш з них — озимий ріпак, який був проданий ще у 2022 році та не забрав додаткових коштів на зберігання, його EBITDA складає 676 $/га, ROWC 61%. На другому місці — соя, 225 $/га, ROWC 27% а на третьому — соняшник, 175 $/га, ROWC 20%.

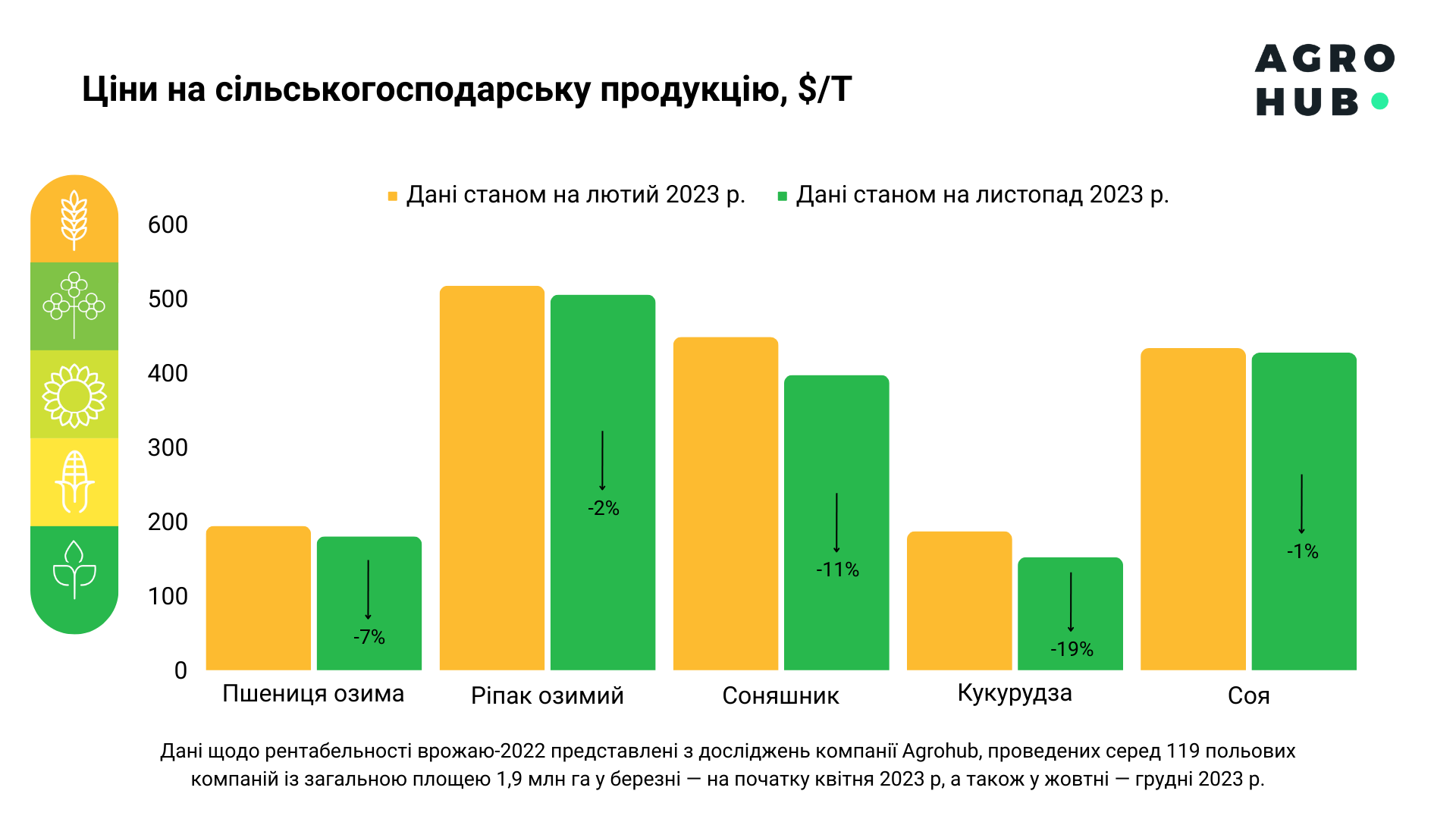

Окремо варто зупинитися на істотному зниженні цін на продукцію. Найбільше ціна знизилась на кукурудзу, на 19% (187 $/т — на початку 2023 року, 152 $/т — в середньому за сезон), а також на соняшник, на 11% (448 $/т та 397 $/т). Ціни на ріпак та сою змінились не суттєво, на 2% (517 $/т та 505 $/т) й 1% (433 $/т та 427 $/т) відповідно.

“Враховуючи всі ці фактори, аграріям цьогоріч потрібно дуже ретельно підійти до побудови сівозміни. Доцільно буде робити акцент на тих культурах, які максимізують прибуток з одного гектара — звісно, враховуючи базові принципи грамотної сівозміни з агрономічної точки зору. Логістичні можливості та динаміку збуту, які вирішать долю наступного сезону продажів, поки передбачити важко. Але інструменти впливу на собівартість аграріям доступні, тож в поточних складних умовах нічого не залишається як їх активно використовувати. І насправді це матиме позитивний вплив на галузь в довгостроковій перспективі, за рахунок впровадження розумних технологій та використання аналітики, що допомагають управляти собівартістю”, — коментує Оксана Боброва, керівниця напряму Agrohub Benchmarking.

Дані щодо рентабельності врожаю-2022 представлені з досліджень компанії Agrohub, проведених серед 119 польових компаній із загальною площею 1,9 млн га у березні — на початку квітня 2023 р, а також у жовтні — грудні 2023 р. У разі, якщо ви маєте бажання долучитися до дослідження та отримати повні результати, ви можете звернутись до Agrohub, надіславши електронного листа на [email protected].

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)